1.亚太及拉美 POS 机全球出货量份额提升,中国厂商表现强势

2020 年全球 POS 出货量超 1.35 亿台,亚太、拉美占比较大。尼尔森数据显示,2020 年 全球 POS 终端出货量约为 1.35 亿台。地区分布上,亚太及拉美地区份额持续提升,分别 从 2017 年的 63%、12%提升至 2019 年的 67.3%、14.7%。

图:全球 POS 终端出货量

全球市场 Worldline 引领,华智融等国内厂商位列前茅。2020 年全球 POS 出货量第一大 厂商为 Worldline(20 年收购了 Ingenico),国内厂商华智融(new pos)、魔方电子(morefun)、 天喻信息(tianyu)、百富(pax)、新大陆(newland)分别位列 2-6 位。从 2019 年各地区出货量 来看,天喻信息亚太第一,魔方电子拉美第一,Ingenico 欧洲第一,Verifone 美国第一。

2.我国联网 POS 机波动性增长,人均拥有量仍有提升空间

我国 POS 行业需求量波动性增长,2020 年联网 POS 机数量约 3833 万台。1981 年,北京 市商业部门率先引进日本 OMRON 公司 528 型收款机用于北京市各大商场,我国 POS 机 行业开始启动。回顾过去十年,2013-2018 年我国联网 POS 机呈现高速增长趋势,2018 年达约 3414 万台;2019 年由于移动支付普及度提升以及行业相关监管政策出台,我国 联网 POS 机数量下滑;2020 年,联网 POS 机数量逆势增长,达到约 3833 万台,同比增 长 24%。

对比日韩,我国 POS 机具人均拥有量仍有较大提升空间。2018 年,我国每万人对应 POS 机具数量为 246 台,而日本和韩国 2016 年这一数据就分别达到 660 台和 642 台,我国 POS 机渗透率仍有较大提升空间。

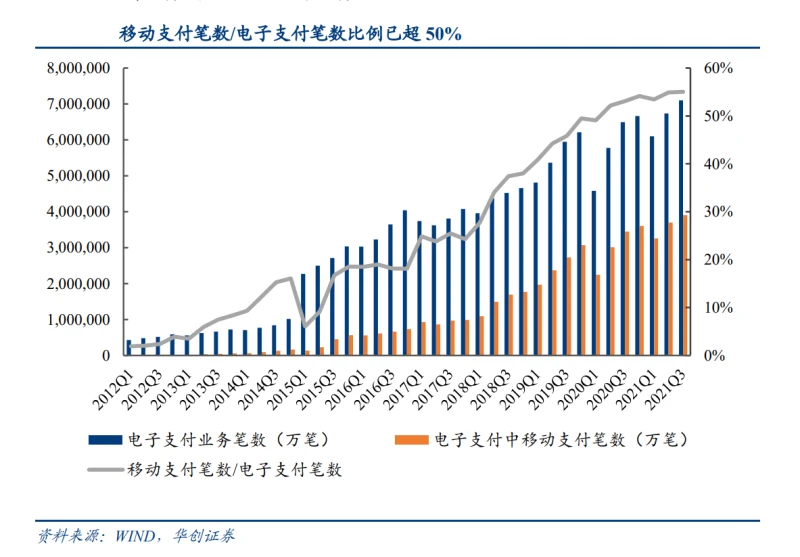

3.多样化支付方式推进智能 POS 机渗透率提升联动优势pos机安全性,目前已超过 37%

移动支付蓬勃发展、多样化支付方式等催生智能 POS 需求。2021 年 Q3,我国移动支付 笔数超过 390 亿笔,占电子支付笔数比例已超过 55%,为历史新高。支付终端为完成移 动支付的中心,随着二维码支付的不断普及,智能 POS 凭借全面的付款方式、系统更新 较为方便等优势成为 POS 机发展趋势。

图:移动支付笔数/电子支付笔数比例已超 50%

我国智能 POS 数量已超千万,渗透率超 35%。虽然我国整体 POS 机市场呈现波动性增 长,但智能 POS 机则呈现井喷式增长态势,由 2015 年的 9 万台增长到了 2019 年的 1143 万台,对应渗透率则由 2015 年的 0.4%快速提升至 2019 年的 37%。

硬件售价提升、增值服务值得探索,智能 POS 机相关市场空间有望打开。由于支付方式 等的发展,传统 POS 机逐步向智能 POS 机演化,带来的变化有:

1) 单价提升:一台传统 POS 机售价为百元级,一台智能 POS 机售价则为千元级别,硬 件的售价提升直接拉升市场规模。

2) 增值服务的可能:智能 POS 机可以向客户提供会员管理、营销、数字分析等增值服 务,商业模式不断丰富。

4.数字货币带来智能 POS 机等升级改造需求

数字人民币试点持续推进。央行数字货币**从 2014年成立研究小组到现在已超过6 年, 2019 年开始,数字人民币进入加速发展阶段。数字人民币的发展建设已被纳入“十四五” 规划纲要,上海、深圳等多地纷纷出台政策积极参与试点,我国数字人民币发展可期。 截至 2021 年 10 月 22 日,已开立数字人民币个人钱包 1.4 亿个;数字人民币试点场景已 超过 350 万个,涉及**类、公共事业类支付项目以及人民衣食住行文化**等商业场 景。

数字人民币支持双离线支付联动优势pos机安全性,智能 POS 机需升级改造。数字人民币与银行账户余额、第 三方支付账户余额等相比,在货币交易环节,需同时支持在线和离线支付,支持双离线 支付,所谓“双离线”支付是指在交易双方设备都处于离线、没有网络的状态下,也可以 进行支付和交易。应对数字货币的发展,POS 机需要新增数字人民币支付功能,并基于 双离线支付进行改造升级。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

Tag: 渗透率 移动支付 智能pos 移动pos机